Como Economizar em Tributos Migrando para o Lucro Real na Área da Saúde

Saiba tudo o que as empresas de saúde podem fazer para economizar tributos mesmo não estando no Simples

Quem tem uma clínica médica, odontológica ou veterinária sabe que os impostos podem consumir uma fatia significativa do faturamento. O peso da carga tributária é um dos grandes desafios do setor de saúde no Brasil, e escolher o regime de tributação adequado pode fazer toda a diferença entre manter a rentabilidade ou ver os lucros sumirem para o fisco.

A maior parte das empresas de saúde começa sua jornada no Simples Nacional, pela facilidade e pela promessa de carga reduzida. Esse modelo, de fato, funciona bem para negócios pequenos. Porém, à medida que a empresa cresce, os limites do Simples vão se tornando um obstáculo. Ao ultrapassar o teto de faturamento de R$ 4,8 milhões, a clínica é obrigada a migrar para outro regime tributário, e o caminho mais comum é o Lucro Presumido, por ser considerado mais fácil de administrar.

Mas será que o Lucro Presumido é sempre a melhor alternativa?

A resposta é: nem sempre. Em muitos casos, especialmente no setor da saúde, pode ser mais vantajoso adotar o Lucro Real, que apesar de exigir controles contábeis mais robustos, pode gerar economia tributária significativa.

Neste artigo, vamos entender como funciona essa escolha, com foco em clínicas médicas, odontológicas e veterinárias, destacando o papel do PIS e da COFINS e mostrando exemplos práticos.

Entendendo os Regimes Tributários

Simples Nacional

O Simples Nacional é a porta de entrada da maioria dos pequenos negócios no Brasil. Ele unifica oito tributos em uma única guia de pagamento, simplificando bastante a vida do empreendedor. Para clínicas de saúde, o Simples pode ser atrativo principalmente no início, quando o faturamento é menor e o controle financeiro ainda não é tão estruturado.

Mas existem limitações. A primeira delas é o limite de faturamento anual: R$ 4,8 milhões. Outra questão importante é a forma de cálculo das alíquotas, que crescem conforme a receita. Além disso, serviços de saúde são tributados no Anexo V, com alíquotas mais altas, a menos que a empresa tenha uma folha de pagamento robusta (situação em que pode se enquadrar no Anexo III graças ao Fator R).

Isso significa que uma clínica que fatura bem, mas não tem folha proporcionalmente elevada, pode pagar muito imposto no Simples Nacional.

No nosso blog tem um texto específico sobre o Fator R para que você entenda bem como é feito o cálculo para você conseguir economizar impostos no Simples Nacional. Clique aqui.

E se quiser simular seu caso específico, use nossa planilha de simulação do Fator R, clicando aqui, gratuitamente.

Lucro Presumido

Quando a empresa sai do Simples, o caminho natural costuma ser o Lucro Presumido. Nesse regime, a tributação é feita sobre uma base presumida de lucro, definida pela Receita Federal. Para serviços médicos, odontológicos e veterinários, essa presunção é de 32% do faturamento.

Ou seja, mesmo que a clínica tenha uma margem real menor, o imposto será calculado como se ela tivesse 32% de lucro. É uma forma simples de apuração, mas nem sempre justa, especialmente em negócios com muitos custos e despesas.

Portanto é importante fazer as contas para verificar se o seu lucro é maior ou menor que os 32% da presunção de lucros. Se for menor, a tendência é que o Lucro Real seja mais indicado para você.

Lucro Real

O Lucro Real é o regime mais complexo, pois exige escrituração contábil completa e apuração do lucro líquido ajustado pelas regras fiscais. Mas ele tem uma grande vantagem: os tributos sobre a renda (IRPJ e CSLL) incidem sobre o lucro efetivo, e não sobre uma presunção.

Isso quer dizer que, caso você tenha um período sem resultado, ou seja, prejuízo, não haverá recolhimento de IRPJ e CSLL. Isso não acontece no Lucro Presumido que, mesmo que você não tenha lucro, deverá recolher tributos sobre a base de 32% do faturamento.

Para clínicas e consultórios que possuem altos custos com folha de pagamento, insumos, aluguel e equipamentos, essa característica pode reduzir a carga tributária final.

Além disso, há um ponto crucial que diferencia o Lucro Real na área da saúde: o tratamento do PIS e da COFINS, que veremos a seguir.

O Caso Específico das Empresas de Saúde

As empresas da área da saúde têm particularidades que impactam diretamente na escolha do regime tributário. Em geral, apresentam:

- Folha de pagamento elevada, já que médicos, dentistas, veterinários e equipe de apoio precisam ser contratados formalmente.

- Custos operacionais altos, como aluguel de consultórios, insumos hospitalares, materiais odontológicos, medicamentos veterinários e manutenção de equipamentos.

- Parcerias com convênios e operadoras, que muitas vezes reduzem a margem de lucro por paciente.

Tudo isso faz com que a margem real de lucro seja muitas vezes bem inferior aos 32% presumidos no Lucro Presumido. É exatamente aí que o Lucro Real pode se tornar vantajoso.

O Papel do PIS/COFINS no Lucro Real

Um ponto que gera confusão e merece destaque é a tributação de PIS e COFINS.

No regime não cumulativo, que é aplicado à maioria das empresas do Lucro Real, as alíquotas são de 1,65% para PIS e 7,6% para COFINS. A empresa pode se creditar de despesas e insumos, mas no setor da saúde esses créditos costumam ser limitados, já que muitos custos não geram direito a crédito.

Por isso, a legislação criou uma exceção: empresas prestadoras de serviços de saúde são tributadas no regime cumulativo, mesmo estando no Lucro Real. Isso significa que:

- As alíquotas caem para 0,65% (PIS) e 3% (COFINS).

- Não há direito a créditos, mas a carga é bem menor do que no regime não cumulativo.

Esse detalhe torna o Lucro Real ainda mais atrativo para clínicas, consultórios e hospitais, já que elimina o risco de pagar quase 10% sobre o faturamento em PIS/COFINS sem contrapartida em créditos.

Observação importante: Essa regra não vale para clínicas veterinárias, pois a legislação atribui essa condição apenas às atividades de hospital, pronto socorro, clínica médica, odontológica, de fisioterapia e de fonoaudiologia e laboratório de anatomia patalógica, citológica ou de análises clínicas.

Comparativos Numéricos

Para demonstrar o quanto você pode economizar com o Lucro Real, vamos apresentar abaixo três situações hipotéticas para que você possa comparar.

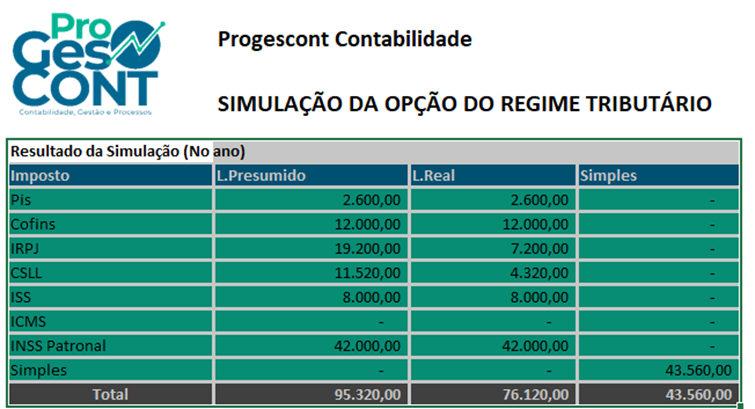

Exemplo 1 – Clínica Odontológica com alta folha

- Faturamento: R$ 400 mil/mês (R$ 4,8 mi/ano).

- Folha de pagamento: 35% do faturamento.

- Margem líquida real: 12%.

Nesse exemplo, o simples é muito vantajoso, por ter um fator R acima de 28%, mas já não tem mais espaço para crescer em faturamento, pois está no limite máximo permitido e precisará migrar para outro regime, ou para o Lucro Presumido ou para o Lucro Real, que tem uma alíquota efetiva 20% mais baixa.

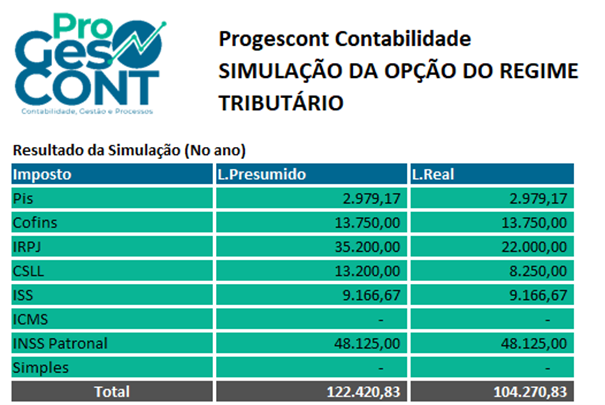

Exemplo 2 – Clínica Médica de médio porte

- Receita: R$ 5,5 mi/ano (já fora do Simples).

- Custos e despesas: 80% da receita.

- Margem de lucro real: 20%.

Nesse exemplo, a empresa já não pode estar mais optando pelo Simples Nacional e provavelmente está no Lucro Presumido, mas se migrar para o Lucro Real vai pagar cerca de R$ 18.000,00 a menos de tributos por mês ou R$ 217.000,00 por ano.

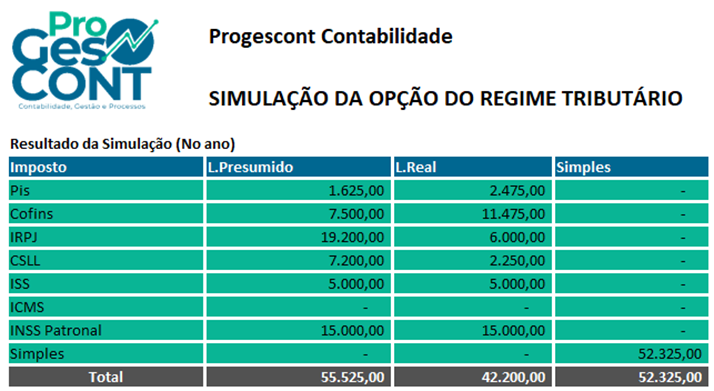

Exemplo 3 – Clínica Veterinária com muitos insumos

- Receita: R$ 3 mi/ano.

- Despesas com medicamentos e materiais: 40% da receita.

- Despesas com Salário 20% da Receita

- Lucro real efetivo: 10%.

No caso de clínicas veterinárias, o regime não cumulativo para o Pis e a Cofins, pode reduzir um pouco o ganho no Lucro Real, mas dependendo do volume de compra de insumos esse regime ainda pode ser mais vantajoso, que é o caso do exemplo que tem como compras de insumos o montante de 40% do valor da Receita e por isso é vantajoso em relação ao Lucro Presumido. O Lucro Real é também muito vantajoso em relação ao Simples Nacional nesse caso, pois o Fator R é inferior à 28% e por isso as alíquotas usadas são as do anexo V.

Benefícios Extras do Lucro Real

Além da economia em determinados cenários, o Lucro Real traz outras vantagens:

- Dedutibilidade integral das despesas operacionais (folha, aluguel, insumos).

- Compensação de prejuízos fiscais em exercícios futuros.

- Maior credibilidade junto a bancos, convênios e investidores.

- Segurança jurídica, pois evita discussões sobre margens presumidas.

Cuidados e Desafios

O Lucro Real não é para todos. Ele exige:

- Escrituração contábil completa e rigorosa.

- Custos administrativos mais altos, incluindo softwares e equipe contábil.

- Planejamento financeiro estruturado.

Por isso, antes de migrar, a recomendação é sempre simular os três regimes (Simples, Presumido e Real) para ver qual é mais vantajoso.

Dessa forma você pode ter uma ideia da possível economia em migrar para o Lucro Real.

Conclusão

Para clínicas médicas, odontológicas e veterinárias, a escolha do regime tributário pode representar a diferença entre um negócio saudável e um que perde competitividade.

Muitas empresas seguem o fluxo natural: começam no Simples, crescem e passam para o Lucro Presumido. Mas como vimos, o Lucro Real pode ser uma alternativa mais inteligente, especialmente quando a margem real é menor que 32% ou quando o peso do PIS/COFINS não cumulativo seria insustentável.

O recado é claro: não existe uma regra única. Cada empresa precisa analisar seus números, custos e margens. A boa notícia é que, com a simulação correta, é possível encontrar o caminho mais econômico e garantir fôlego financeiro para investir em qualidade de atendimento e expansão.

Se a sua clínica está nesse momento de decisão, fale com o seu contador ou entre em contato conosco para uma simulação tributária personalizada. Essa análise pode representar uma economia significativa já no próximo ano.

Dessa forma você pode ter uma ideia da possível economia em migrar para o Lucro Real.

Conclusão

Para clínicas médicas, odontológicas e veterinárias, a escolha do regime tributário pode representar a diferença entre um negócio saudável e um que perde competitividade.

Muitas empresas seguem o fluxo natural: começam no Simples, crescem e passam para o Lucro Presumido. Mas como vimos, o Lucro Real pode ser uma alternativa mais inteligente, especialmente quando a margem real é menor que 32% ou quando o peso do PIS/COFINS não cumulativo seria insustentável.

O recado é claro: não existe uma regra única. Cada empresa precisa analisar seus números, custos e margens. A boa notícia é que, com a simulação correta, é possível encontrar o caminho mais econômico e garantir fôlego financeiro para investir em qualidade de atendimento e expansão.

Se a sua clínica está nesse momento de decisão, fale com o seu contador ou entre em contato conosco para uma simulação tributária personalizada. Essa análise pode representar uma economia significativa já no próximo ano.

Participe da nossa Comunidade

Gerir uma clínica médica, odontológica ou veterinária no Brasil é um desafio — são muitas obrigações, tributos e decisões que impactam diretamente a saúde financeira do negócio.

Foi pensando nisso que criamos a Comunidade Progescont: um espaço feito para profissionais e gestores da área da saúde que desejam ter mais clareza, segurança e economia na gestão tributária e financeira.

Aqui, você vai receber conteúdos práticos, dicas estratégicas e materiais exclusivos preparados pela contadora Araceli Fonseca, especialista em contabilidade para o setor da saúde.

Nosso objetivo é ajudar clínicas e profissionais da área médica, odontológica e veterinária a crescer com inteligência tributária — pagando menos impostos, de forma legal e sustentável.

Ao se inscrever, você vai: Fazer parte de uma comunidade de profissionais que buscam evolução; Receber e-books, vídeos e informações sobre redução de tributos; Ter acesso a convites para lives e eventos exclusivos; Aprender estratégias que já transformaram a gestão de várias clínicas.

Fazer parte de uma comunidade de profissionais que buscam evolução; Receber e-books, vídeos e informações sobre redução de tributos; Ter acesso a convites para lives e eventos exclusivos; Aprender estratégias que já transformaram a gestão de várias clínicas.

- atendimento@progescont.com.br

2024 © Todos os direitos reservados – ProGesCont